Τις πρώτες 1.469 επώνυμες καταγγελίες επί συνόλου 8.000 που έχουν υποβληθεί σε βάρος στελεχών και υπαλλήλων της Ανεξάρτητης Αρχής Δημοσίων Εσόδων (ΑΑΔΕ) θα αρχίσει να εξετάζει η Υπηρεσία Εσωτερικών Υποθέσεων της Αρχής.

Εφοριακοί και τελωνειακοί που έχουν καταγγελθεί για διαφθορά θα κληθούν να δώσουν εξηγήσεις ενώ «φύλλο και φτερό» θα γίνουν τα περιουσιακά στοιχεία τόσο των ιδίων όσο και των οικογενειών τους.

Από «κρίση» θα περάσουν ακόμα και υπάλληλοι …υπεράνω πάσης υποψίας, στο πλαίσιο των δειγματοληπτικών ελέγχων που θα γίνουν βάσει του νέου ελεγκτικού πλαισίου της ανάλυσης κινδύνου (risk analysis).

Μετά την έκδοση της σχετικής απόφασης από τη Διοίκηση της ΑΑΔΕ, θα ξεκινήσουν άμεσα οι έλεγχοι, προκειμένου να διακριβωθεί εάν η απόκτηση νέων περιουσιακών στοιχείων ή η επαύξηση υφιστάμενων δικαιολογείται από το ύψος των πάσης φύσεως εσόδων σε συνδυασμό με τις πραγματικές δαπάνες διαβίωσης.

Ουσιαστικά η Υπηρεσία Εσωτερικών Υποθέσεων της ΑΑΔΕ θα περάσει από μια διαδικασία εκτεταμένου «πόθεν έσχες» τους καταγγελθέντες, συμπεριλαμβανομένων των συζύγων και των παιδιών τους, ακόμη δε και συνταξιούχων εφοριακών και τελωνειακών, για καταγγελίες που είχαν γίνει όταν ήταν εν ενεργεία υπάλληλοι. Από τη ίδια διαδικασία θα περάσουν ακόμα και υπάλληλοι οι οποίοι είχαν ελεγχθεί αλλά είτε προκύπτουν νέα στοιχεία, είτε υπάρχουν τεκμηριωμένες καταγγελίες, είτε πληροφορίες από τις τράπεζες για ύποπτες συναλλαγές.

Οι έλεγχοι θα διενεργηθούν από Οικονομικούς Επιθεωρητές της Υπηρεσίας Εσωτερικών Υποθέσεων της ΑΑΔΕ και η εντολή που έχουν λάβει είναι να γίνει διασταύρωση και σύγκριση των εσόδων από όλες τις πιθανές πηγές, με τις πάσης φύσεως δαπάνες ή αγορές περιουσιακών στοιχείων, βάσει στοιχείων που η Διοίκηση διαθέτει ή προκύπτουν από τον έλεγχο.

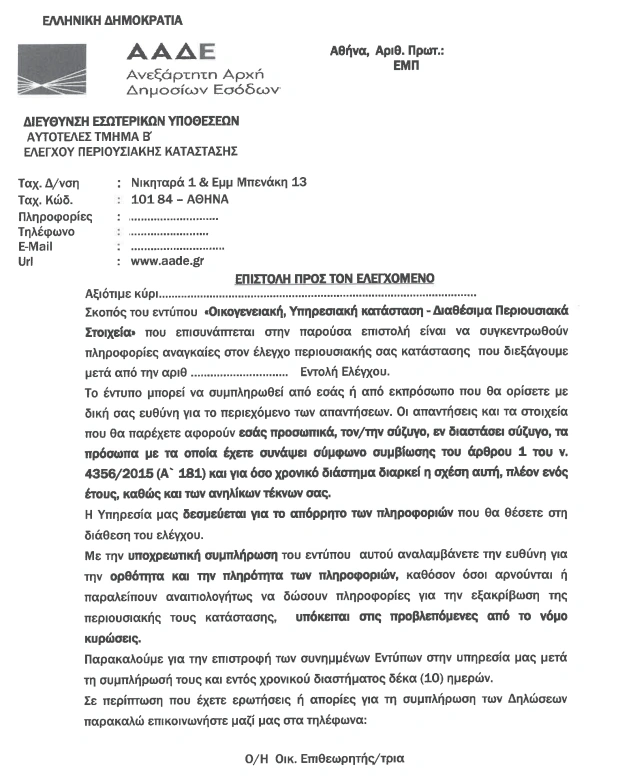

Το κείμενο της ειδοποίησης που λαμβάνουν οι καταγγελθέντες και ελεγχόμενοι υπάλληλοι της ΑΑΔΕ:

Ειδικότερα:

Ο προσδιορισμός των εσόδων θα διενεργηθεί με την καταγραφή του συνόλου των πάσης φύσεως νομίμως εισπραχθέντων χρηματικών ποσών, (μισθοί, αφορολόγητα και φορολογηθέντα εισοδήματα, αποζημιώσεις, πωλήσεις μετοχών, πωλήσεις κινητών και ακινήτων περιουσιακών στοιχείων, κέρδη τυχερών παιχνιδιών, δωρεές χρηματικών ποσών, δηλώσεις φόρου δωρεάς κληρονομιάς χρημάτων, λήψη δανείων κ.λπ.), βάσει δεδομένων των υποβληθεισών φορολογικών δηλώσεων, των στοιχείων που έχει στη διάθεση της η Φορολογική Διοίκηση και όσων στοιχείων θα προσκομιστούν από τους υπόχρεους και θα αποδεικνύεται η ακρίβεια, η ορθότητα και η νομιμότητα κτήσης τους. Νόμιμες καταθέσεις σε τραπεζικούς λογαριασμούς και λοιπά μη φορολογητέα έσοδα παρελθόντων ετών, μη συμπεριληφθέντα στις υποβληθείσες δηλώσεις φορολογίας εισοδήματος θα αναγνωρίζονται στο σκέλος των εσόδων.

Από την άλλη πλευρά, θα ληφθούν υπόψη δαπάνες πάσης φύσεως που πραγματοποιήθηκαν από τα υπόχρεα πρόσωπα ή προσδιορίζονται βάσει των στοιχείων που έχει στην διάθεση της η Διοίκηση. Όπου αναφέρονται δαπάνες διαβίωσης (προσωπικές/ οικογενειακές) θα αφορούν πραγματικές δαπάνες και όχι τεκμαρτές. Ως προς τις δαπάνες που αφορούν δίκτυα κοινής ωφέλειας, σταθερή/κινητή τηλεφωνία, δίδακτρα ιδιωτικών σχολείων-κολλεγίων, ασφάλιστρα αυτοκίνητων, δικύκλων, ασφαλιστικά προγράμματα ζωής, υγείας, συνταξιοδότησης, ασφάλιστρα ακίνητων, κινητών περιουσιακών στοιχείων, πιστωτικών καρτών, απόσβεση δανείων κ.λπ. ο έλεγχος δύναται να επαληθεύσει τα στοιχεία ή να ζητά αυτά από τους αρμόδιους φορείς σε όποιες περιπτώσεις κρίνει ότι είναι απαραίτητο.

Στην περίπτωση που ο σύζυγος διατηρεί επιχείρηση που εμφανίζει συνεχείς ζημίες, αν και δεν αποτελεί μειωτικό στοιχείο εσόδων, ο Οικονομικός Επιθεωρητής οφείλει να ελέγξει την «δικαιολόγηση της ζημίας» και συνεπώς υποχρεωτικά ελέγχεται τυχόν χρηματοδότηση της ζημίας μέσω κινήσεων των υφιστάμενων χρηματικών διαθέσιμων, ώστε να εντοπίσει με βέβαια αποδεικτικά μέσα εάν αυτή πράγματι χρηματοδοτήθηκε (διακίνηση ποσών προς προμηθευτές, αποπληρωμή ληφθέντος δανείου προς εξυπηρέτηση της ζημίας κ.λπ.).

Επιπλέον θα εξεταστούν κινητά και ακίνητα περιουσιακά στοιχεία οποιασδήποτε μορφής του υπόχρεου, του/της συζύγου και των ανήλικων παιδιών τους στην Ελλάδα ή και στο Εξωτερικό.

Σε όσες περιπτώσεις επικαλείται ο ελεγχόμενος ότι η προσαύξηση περιουσίας προέρχεται από δωρεά, δανειοδότηση, γονική παροχή, κληρονομιά κ.λπ., αυτό θα πρέπει να προκύπτει από έγγραφα αποδεικτικά στοιχεία όπως δηλώσεις τελών χαρτοσήμου, φόρου γονικής παροχής, δωρεάς κληρονομιάς κ.λπ. και αντίστοιχες κινήσεις κεφαλαίων κατά περίπτωση. Στις περιπτώσεις αυτές εξετάζεται, μάλιστα, η οικονομική δυνατότητα του γονέα ή του δωρητή ή του δανειστή για την χορήγηση της γονικής παροχής ιδίως χρηματικών ποσών, της δωρεάς ή του δανείου.

Στο «μικροσκόπιο» μπαίνουν οι αγορές ακινήτων και ως τίμημα λαμβάνεται το ποσό της συνολικής επιβάρυνσης, όπως προκύπτει από τα οικεία πωλητήρια συμβόλαια, εκτός εάν από τον έλεγχο προκύπτει μεγαλύτερο ποσό, οπότε λαμβάνεται υπόψη αυτό. Σε περίπτωση θυρίδας ζητείται η συναίνεση του ελεγχόμενου για το άνοιγμα και καταγραφή του περιεχομένου της και σε περίπτωση μη συναίνεσης αποστέλλεται σχετικό αίτημα στον αρμόδιο Εισαγγελέα, με το οποίο ζητείται η χορήγηση άδειας.

Αφετηρία μια ειδοποίηση

Ο έλεγχος θα ξεκινά ουσιαστικά με μια ειδοποίηση προς τους ελεγχόμενους με την οποία θα καλούνται να συμπληρώσουν ένα λεπτομερές οικογενειακό «πόθεν έσχες». Στη συνέχεια οι Οικονομικοί Επιθεωρητές της Υπηρεσίας Εσωτερικών Υποθέσεων θα αξιοποιούν όλα τα νέα διαθέσιμα ηλεκτρονικά «εργαλεία» έτσι ώστε να «τρέχει» η ελεγκτική διαδικασία.

Ειδικότερα, οι Οικονομικοί Επιθεωρητές, με τα ψηφιακά εργαλεία που διαθέτουν, θα μπορούν να προβαίνουν σε αναζήτηση και έλεγχο:

- Των κινήσεων τραπεζικών λογαριασμών (καταθετικών, προθεσμιακών, χρεωστικών πιστωτικών καρτών, δανειακών κ.α) μέσω του Συστήματος Μητρώου Τραπεζικών Λογαριασμών.

- Των χρηματιστηριακών στοιχείων σχετικά με αγορές και πωλήσεις επενδυτικών προϊόντων, πολύτιμων μετάλλων ή λοιπών αξιών

των στοιχείων και πληροφοριών που προέρχονται από Αυτόματη Ανταλλαγή Πληροφοριών με άλλες χώρες, και: - Των στοιχείων από τα μέλη της Ένωσης Ασφαλιστικών Εταιρειών Ελλάδος, σχετικά με την κίνηση κάθε είδους ασφαλιστικών προϊόντων των ελεγχόμενων προσώπων.

Έλεγχος θα γίνεται και στους λογαριασμούς με μεγάλη διακίνηση ποσών σε κάθε είδους και ονομασίας ψηφιακά πορτοφόλια. Θα αναζητείται η προέλευση-νομιμότητα των εν λόγω ποσών, ενώ κατά τον έλεγχο των τραπεζικών λογαριασμών θα εξετάζεται κάθε ανώνυμη έκτακτη τραπεζική κατάθεση (πιστωτική κίνηση) προδήλως αναντίστοιχη με την εισοδηματική και περιουσιακή κατάσταση του ελεγχόμενου.

{kind=link}